熟悉我的朋友应该也能猜出来我今天会更新什么内容了,没错,还是存储板块和 SK 海力士的相关内容。

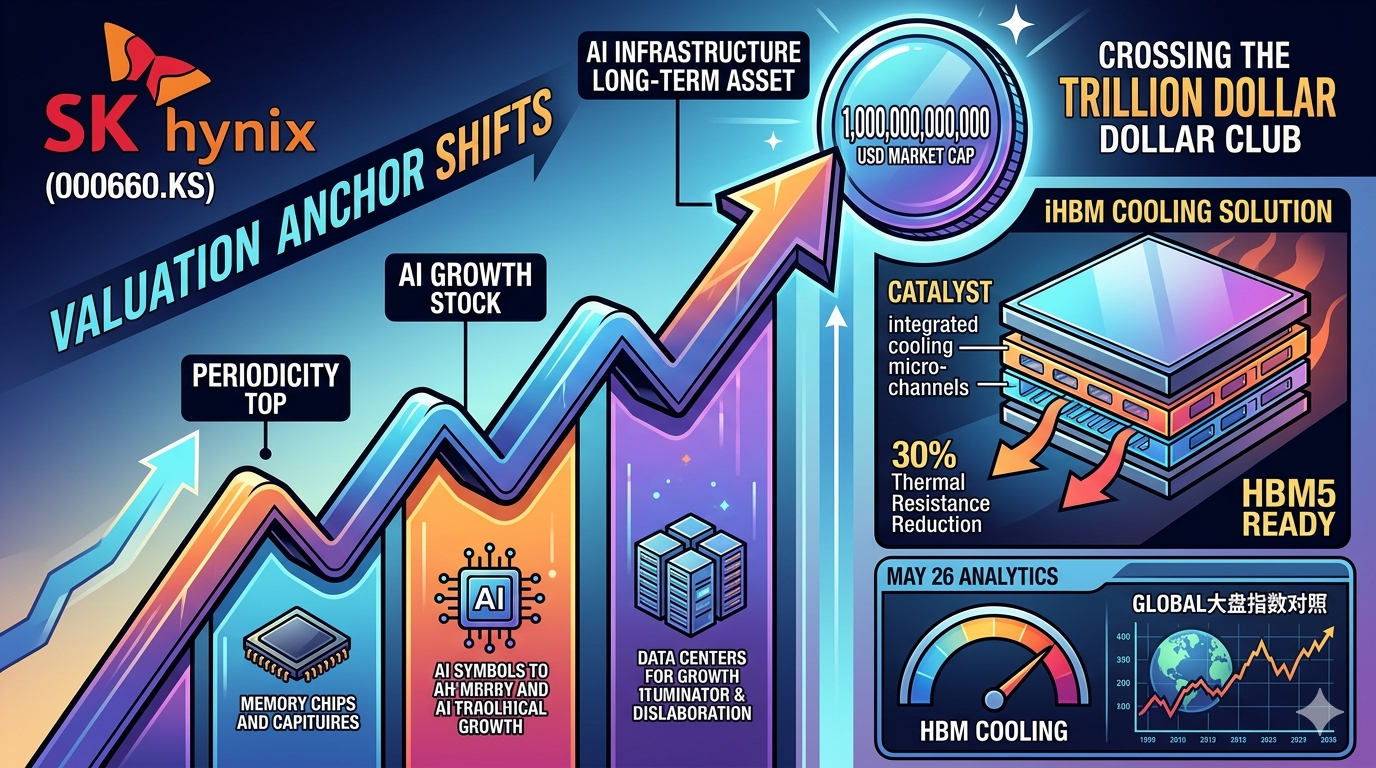

今天韩国股市开盘即熔断,SK 海力士盘中涨幅一度达到 14%,站上 1 万亿美元关口,成为继隔夜美光上涨 20% 后的第三家市值突破 1 万亿美元的存储公司。很显然,昨晚 UBS 给美光估值的故事已经再次撬动整个存储板块的估值范式转移(Paradigm Shift)的重定价逻辑。存储从过去的周期股定价变成现在科技股的定价,UBS 把从前市场普遍给予存储公司不到 10 倍 P/E 的定价,修正到现在 16 倍 P/E、目标价 1625 美元,相对于之前的目标价 525 翻三倍,是近期半导体行业最激进的单家券商上调动作。

你可能想问一个问题,怎么一直在说美光,这期的主题不是海力士吗?对,没错,因为就在美股收盘不到 12 小时后,首尔市场把这场美股狂欢接力下去。KOSPI 盘中冲至 8,450.26 的历史新高,5% 涨幅触发 sidecar 熔断机制——这是 5 月以来第三次因 AI 存储股集体走强触发的上行熔断。

上一篇我把海力士的估值锚切换写得比较细。但今天的盘面提出了一个新问题:UBS 给 Micron 用的是 2029 年 EPS × 16 倍 P/E 的远期高估值框架;同时段韩国/亚洲卖方给海力士用的是 2026 年 EPS × 10-13 倍 P/E 的近期保守框架。两套框架对应的是同一套「周期股转结构性资产」的叙事,但在两个市场的应用方式完全不同——这种非对称才是今天真正应该被分析的事情。

本文公司档案

明投 Minto

投资分析 · 长期主义者

专注投资分析、市场洞察与资产配置。不追短期波动,只理解真正驱动长期回报的东西。